ในเดือนตุลาคมนี้ ธนาคารพาณิชย์ 14 แห่ง ร่วมกับธนาคารออมสิน และธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) จะร่วมกันให้บริการบัญชีเงินฝากเพื่อการเข้าถึงบริการทางการเงินขั้นพื้นฐาน เรียกสั้นๆ ว่า “บัญชีเงินฝากพื้นฐาน” เพื่อสนับสนุนให้ประชาชนเข้าถึงบริการทางการเงินได้สะดวกขึ้น และประหยัดกว่าเดิม

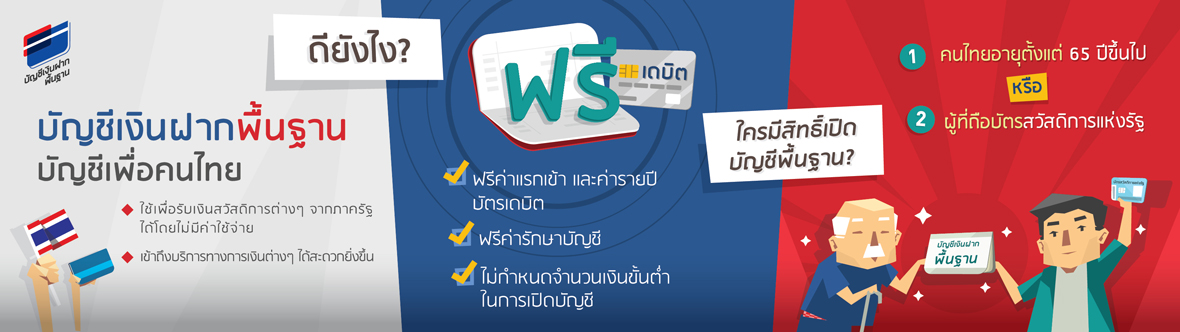

จุดเด่นของบัญชีเงินฝากพื้นฐาน คือ เปิดบัญชีฟรี 0 บาท ไม่มีเงินฝากขั้นต่ำ, บัญชีไม่มีการเคลื่อนไหวในช่วง 2 ปี ฟรีค่ารักษาบัญชี และออกบัตรเดบิตให้ฟรี ยกเว้นค่าธรรมเนียมแรกเข้าและรายปีอีกด้วย โดยสามารถใช้ทำธุรกรรมตามปกติทุกช่องทาง และยังคงได้รับดอกเบี้ยเทียบเท่าบัญชีออมทรัพย์ทั่วไป

แต่สงวนสิทธิ์ให้เฉพาะ ผู้สูงอายุ ที่มีอายุตั้งแต่ 65 ปีบริบูรณ์ขึ้นไปในวันที่เปิดบัญชี หรือ ผู้ที่เข้าร่วมโครงการสวัสดิการแห่งรัฐ 11.4 ล้านคนทั่วประเทศ โดยใช้บัตรสวัสดิการแห่งรัฐเป็นหลักฐานเท่านั้น

สาเหตุที่มีการออกแบบบัญชีเงินฝากพื้นฐาน เนื่องจากที่ผ่านมา ธนาคารแห่งประเทศไทยไปสำรวจการเข้าถึงบริการทางการเงินของภาคครัวเรือน ปรากฎว่า บางครัวเรือนตัดสินใจไม่ฝากเงินในบัญชีธนาคาร ทั้งที่มีสาขาของธนาคารตั้งอยู่ และเข้าถึงบริการฝากเงินได้ง่าย

เหตุผลก็คือ ธนาคารคิดค่าธรรมเนียมสูงเกินไป เกินกว่าฐานะทางการเงิน และรายได้ครัวเรือน

เช่น เปิดบัญชีขั้นต่ำ 500 บาท ค่าออกบัตรเดบิตแรกเข้าและรายปี อย่างต่ำ 300 บาท ถ้าบัญชีไม่เคลื่อนไหวก็คิดค่าธรรมเนียมรักษาบัญชี เดือนละ 50 บาท บางครัวเรือนจึงตัดสินใจไม่เปิดบัญชีฝากเงินซะเลย

งานนี้ จึงได้เกิด “บัญชีเงินฝากพื้นฐาน” เพื่อส่งเสริมให้ผู้มีรายได้น้อยมีบัญชีเงินฝาก ไว้รับเงินสวัสดิการจากหน่วยงานรัฐ รับโอนเงินจากลูกหลาน หรือจะเก็บออมเล็กๆ น้อยๆ ไว้ใช้ยามฉุกเฉินอีกด้วย

ปัจจุบัน ณ วันที่ 10 ตุลาคม 2561 มีธนาคารพาณิชย์ 3 แห่ง ให้บริการบัญชีเงินฝากพื้นฐาน โดยเปิดเผยข้อมูลแก่ลูกค้าแล้ว ได้แก่ ธนาคารกสิกรไทย ธนาคารกรุงเทพ ธนาคารยูโอบี และ ธนาคารธนชาต ส่วนธนาคารอื่นๆ ยังอยู่ในระหว่างทยอยเปิดตัวตามมา คาดว่าสิ้นเดือนตุลาคม 2561 จะให้บริการครบทั้ง 16 แห่ง

สิ่งหนึ่งที่เป็นข้อสังเกตสำหรับคนที่อยากจะเปิดบัญชีเงินฝากพื้นฐาน คือ สามารถเปิดบัญชีเงินฝากพื้นฐานได้ 1 บัญชีต่อ 1 ธนาคารเท่านั้น เพราะฉะนั้น สิ่งที่จะในการพิจารณาเลือกธนาคารสำหรับเปิดบัญชี ได้แก่

1. เลือกธนาคารที่มีสาขา กับเครื่องเอทีเอ็มใกล้บ้าน หรือใช้บริการบ่อยครั้งมากที่สุด เพราะถึงแม้บัตรเดบิตจะฟรีค่าธรรมเนียม แต่ก็มีค่าใช้จ่ายถอนเงินต่างธนาคาร เพราะฉะนั้น การกดเงินสดที่เครื่องเอทีเอ็มธนาคารเดียวกัน ในจังหวัดเดียวกันกับที่เปิดบัญชี จึงประหยัดค่าใช้จ่ายได้มากกว่า

2. ดอกเบี้ยที่ได้รับเหมือนบัญชีออมทรัพย์ธรรมดาทั่วไป อยู่ที่ 0.20-0.50% ต่อปี ถ้าต้องการออมเงินเป็นประจำทุกเดือน แนะนำให้เปิดบัญชีออมทรัพย์ปลอดภาษี จะได้รับผลตอบแทนมากกว่า

3. ถ้าไม่เคยมีบัญชีธนาคารมาก่อน แนะนำให้สมัครพร้อมเพย์ ที่ผูกกับบัตรประชาชนหรือเบอร์มือถือ เพื่อประโยชน์เวลารับเงินสวัสดิการต่างๆ เงินช่วยเหลือจากภาครัฐ เงินคืนภาษี หรือรับเงินที่ลูกหลานส่งมาให้ เวลาโอนจะได้ไม่ต้องหาเลขที่บัญชีให้ยุ่งยาก แม้ลูกหลานเลือกที่จะบันทึกรายการที่ใช้ประจำก็ตาม

4. ระวังผลรวมของยอดเงินฝาก เงินเข้า เงินออกเฉลี่ยเกิน 50,000 บาทต่อเดือน เพราะจะถูกปรับสถานะเป็นบัญชีออมทรัพย์ธรรมดา ต้องถูกคิดค่าธรรมเนียมทั้งค่ารักษาบัญชี และค่าธรรมเนียมรายปีบัตรเดบิต จึงควรใช้บัญชีนี้สำหรับหมุนเวียนในชีวิตประจำวันมากกว่า

5. ระวังบัญชีไม่เคลื่อนไหวเกิน 2 ปี (24 เดือน) จะถูกปรับสถานะเป็นบัญชีออมทรัพย์ธรรมดา ต้องคิดค่าธรรมเนียมทั้งค่ารักษาบัญชี และค่าธรรมเนียมรายปีบัตรเดบิตเช่นกัน จึงควรใช้บัญชีทำธุรกรรมเสียบ้าง เพราะธนาคารที่เข้าร่วมโครงการก็ยกเว้นค่ารักษาบัญชี และค่าบัตรเดบิตให้แล้ว

6. โปรดศึกษาผลิตภัณฑ์ อธิบายพนักงานว่าจะขอเปิดบัญชีพื้นฐานเท่านั้น ของแท้ต้องเปิดบัญชี 0 บาท ออกบัตรเดบิตให้ฟรี

ถ้าพนักงานคนไหนอ้างว่าต้องจ่ายค่าทำบัตร ค่ารายปี หรือหลอกให้สมัครประกันอุบัติเหตุ หรือ SMS แจ้งเงินเข้า-ออกอย่างไม่เต็มใจ แสดงว่าเจอพนักงานไม่ซื่อสัตย์ ควรร้องเรียนที่หมายเลข 1213 ธนาคารแห่งประเทศไทย

– กิตตินันท์ นาคทอง –